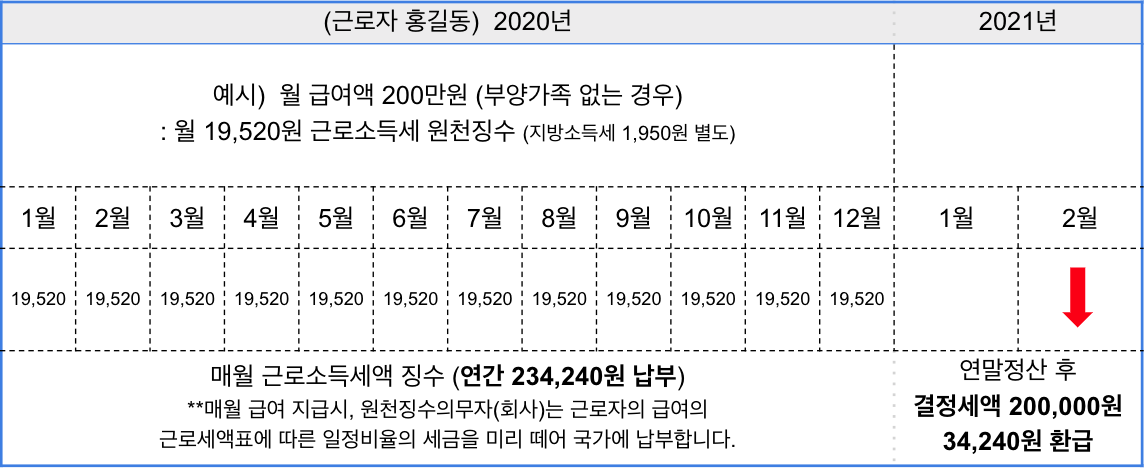

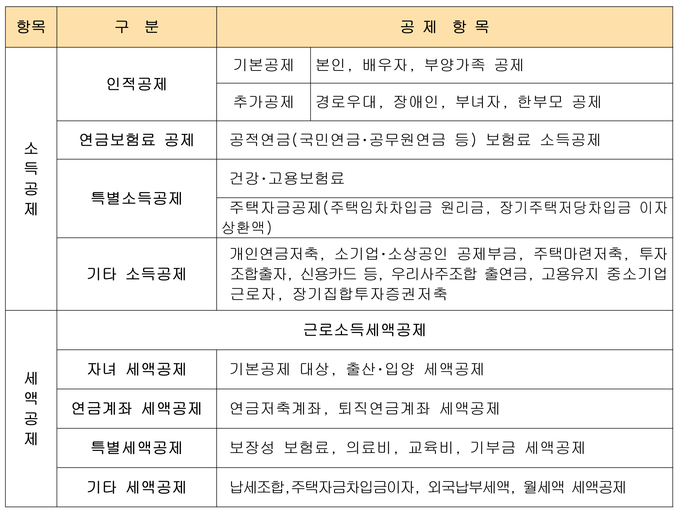

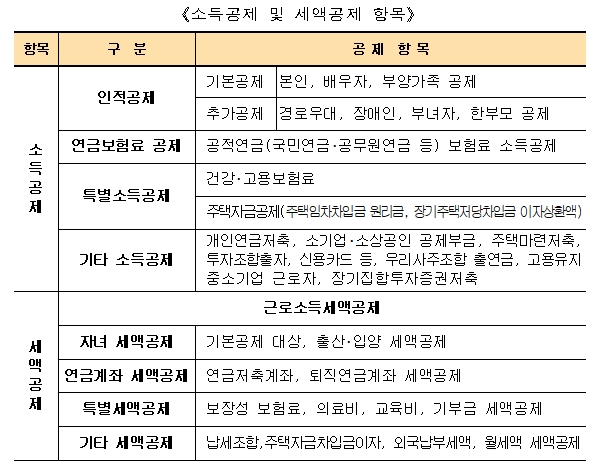

감면과 감면에 대해 살펴보았던 저번 글까지 모든 근로자에 대해 공제되는 근로소득 세액공제와 7세 이상 자녀에 대해 공제되는 자녀세액공제에 대해 알아보았습니다.

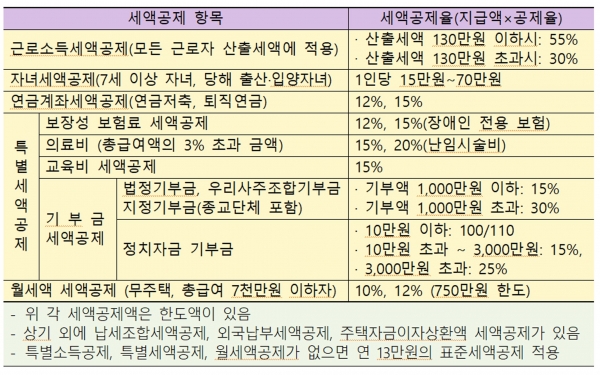

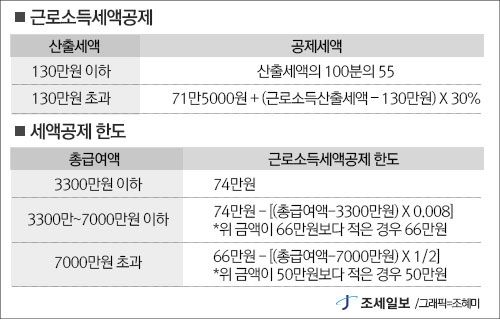

근로 소득 세액 공제 근로 소득이 있는 거주자의 경우 다음 금액이 공제됩니다.

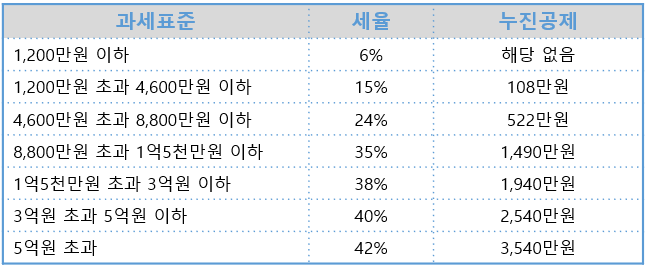

산출세액 130만원 미만 : 산출세액의 55% 130만원 초과 산출세액 : 715,000 + (130만원 초과금액의 30%) 소득공제 한도

총 급여공제 한도 : 3,300만원 이하 74만원 이하 (3,300만원 이상 7천만원 이하)*0.5}, 50만원)

예) 급여총액이 62,796,655이면 산출세액은 3,525,331

소득공제액 = 715,000 + {(3,525,331-1,300,000)*30%} = 1,382,599 소득공제 한도 = Max({740,000-(62,796,655-33,000,000)*0.008}, 660,000원) = 660,000 ★ 소득세 공제 금액 둘 중 더 작은 660,000 입니다.중소기업 근로자에 대한 소득세 감면의 경우

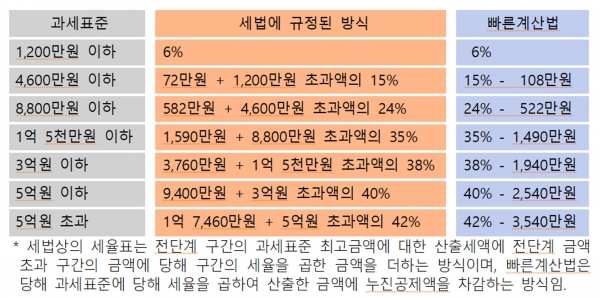

– 중소기업에 고용된 직원이 소득세 감면을 받는 경우 다음과 같이 계산됩니다. ※ 산출세액공제* (1공제/산정세액) 예) 급여총액이 53,392,082인 경우 산출세액은 2,697,322, 중소기업 근로자에 대한 소득세 공제 또는 면제 1,500,000원입니다

소득공제 = 715,000 + {(2,697,322-1,300,000)*30%} = 1,134,196 소득공제 한도 = Max({740,000-(53,392,082-33,000,000)*0.008}, 660,000원) = 660,00 0 → 그래서 위의 사람들은 , 소득세 공제는 둘 중 작은 쪽인 660,000으로 합니다. 다만 중소기업에 취업한 청년들은 소득이 적기 때문에 중소기업 취업 소득세 공제액 = 660,000*(1-1,500,000/2,697,322) = 292,969 ★ 소득세 공제액은 292,969입니다. 7~20세 자녀를 위한 자녀 세액 공제

1. 공제대상자녀 – 기본공제 대상인 7세 이상 자녀, 입양자녀, 위탁양자녀는 자녀세액공제를 받을 수 있습니다. 2인 이하 : 자녀 1인당 15만원 3인 이상 : 30만원 + (자녀수)자녀 기본공제 – 2) * 30만원 → 2001년 1월 18일부터 6세 미만 자녀 추가공제 취소. 2. 출생·입양 – 같은 해에 태어나거나 입양한 자녀는 기본공제 대상 자녀가 있을 경우 1차 30만원, 2차 50만원, 3차 300만원 세액공제 위 : 70만원 → 연령순 상관없이 출생·입양아동 사망아동 포함 출생·입양 신고순서에 따라 적용 어떤 숫자가 중요합니다.

근로소득세액공제와 자녀세액공제에 대해 알아보았습니다. 다음 글에서는 연금계좌 세액공제에 대해 알아보도록 하겠습니다!

세법은 매년 변경될 수 있으니 참고용으로 확인하시기 바랍니다.